A Magyarországon jelenleg uralkodó magas inflációs környezetben egyre sűrűbben feltett kérdés, hogy mibe érdemes fektetni a pénzünket.

A befektetők portfóliójának diverzifikáltsága a Prémium Magyar Állampapír előretörésével rendkívül alacsonyan van, hiszen egy minimális kockázatú, garantált hozamú termékkel szemben nem sok jóval kecsegtet egy befektetési alap, vagy akár részvény első ránézésre. Ugyan, az inflációkövető állampapírral számban szép hozamot lehet elérni, mégis a jelenlegi 25%-os értékhez közeli inflációs szint alatt vagyunk még bőven ezzel is. Erre a problémára kínálhatnak megoldást a certifikátok.

A certifikátok működéséről általánosságban

A certifikát szó tanúsítványt jelent, mely jelentésének megfelelően az azt kibocsátó pénzintézet vállalja, hogy az értékpapír árfolyama meghatározott és szabályozott módon követi a mögötte álló termék értékét. A certifikátok a gyakorlatban jellemzően részvényindexek, nemesfémek, vagy devizák árfolyamaihoz vannak kötve. Példaként a Raiffeisen Bank International AG. által kibocsátott Európai Biztosítás és Telekom Expressz Certifikátot fogjuk venni.

Forrás: Raiffeisen.hu

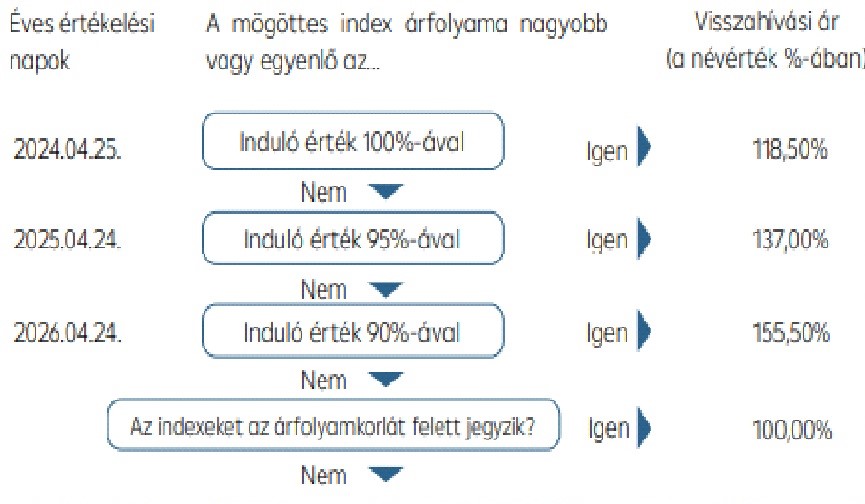

Futamidejét tekintve maximum 3 év lehet, ez ennél rövidebb is tud lenni, amennyiben egy attól korábbi megfigyelési napon eléri a megszabott visszahívási szintet.

Tehát, amennyiben a két mögöttes index közül rosszabbul teljesítő (worst of basket) árfolyama eléri a kiinduláskori 100%-os értéket 2024. 04. 25-én, akkor visszakapjuk a névérték 100%-át, illetve 18,5% hozamot.

Ha az árfolyam nem éri el a 100%-os értéket, akkor a 2025. 04. 24-i árfolyam kerül megvizsgálásra. Ebben az esetben, ha a rosszabbul teljesítő index 95% felett végez, akkor 2 x 18,5% hozamot kapunk, valamint a névértéket, amiért vettük a certifikátot. Ezeket az eseményeket visszahívásnak nevezzük.

Jelen példa esetében, amennyiben a 3. évnél járunk, három kimenetel lehetséges:

- Ha a rosszabbul teljesítő index legalább 90%, akkor 3 x 18,5% hozamot kapunk és a névértéket (a lehetséges legjobb kimenetel).

- Ha 90% érték alatt van az árfolyam a megfigyelési napon, de 60% felett, akkor hozamot nem kapunk ugyan, de a befektetett pénzt visszakapjuk.

- Nem ideális esetben pedig, ha az árfolyam 60% alatt van, akkor 1:1 arányban kerül kifizetésre a pénzünk (a legnagyobb kockázata a certifikátnak ebben rejlik).

Mérlegelendő szempontok certifikát vásárlása előtt

A termék kamatadó-köteles, a bankok az ebből származó nyereségadót nem vonják le maguktól, így az adóbevallásban és az adó befizetéséről saját magunk kell gondoskodjunk. Ebből, és jellemzően hosszú futamidejéből adódóan remek addíció lehet egy TBSZ-en kezelt portfóliónak.

Tőzsdén is van lehetőség belőle vásárolni – ám a fenti példában szereplő certifikát jelenleg jegyzési időszak alatt van –, így érdemes a már futamidejük alatt lévő termékeket is megnézni, hiszen lehet köztük fogni igen jó vételeket.

Konklúzió

A magas hozam kecsegtető alternatívát tud kínálni az állampapírok kiemelkedő hozamával szemben, de nem szabad figyelmen kívül hagyni a termék igencsak magas kockázati besorolását, hiszen akár teljes tőkénk elvesztése is palettán van.

Ebből adódóan mindenképp mértékkel célszerű vásárolni belőle, illetve a különféle certifikátok között is érdemes megosztásban gondolkodni, ahhoz, hogy egy jól termelő, kiegyensúlyozott befektetési portfóliónk lehessen.

(Creditline.hu/Felvidék.ma)